| 2021年我国纺织品服装出口创新高 |

文章来源: 2022-02-23

中纺联产业经济研究院 陆健 张倩  2021年,在疫情冲击下全球产业链、供应链受阻。国际上,疫情仍在全球蔓延,多国货币政策宽松,国际政治经济局势较为复杂,世界经济复苏前景存变,中美关系不确定性仍存;国内,疫情呈现多点散发,大宗商品价格持续上涨,原料价格及海运价格暴涨,人民币升值,部分地区限电限产。

面对严峻复杂的国际国内形势,在国家积极有效的防控措施和稳经济、稳出口政策的鼓励与带动下,我国纺织行业抓住机遇挑战,坚持稳中求进,推动我国纺织出口实现“超预期”增长,交出了一份令人满意的成绩单,充分显示出我国纺织服装行业和外贸出口企业的强大韧性和灵活性。全年我国纺织品服装出口创历史同期新高。据我国海关月报数据显示,2021年我国纺织品服装出口3154.7亿美元,同比增长8.4%。若加第94章部分产品(褥垫、睡袋及其他寝具),行业出口额达到3346.3亿美元。

纺织品服装出口创纪录,

回归以服装、面料、纱线、家纺等大类商品为主导增长贡献的格局

2021年,我国纺织品服装出口中,涉及防疫的口罩、防护服等产品出口同比下降较快,全年口罩、防护服出口151.0亿美元,比2020年同期减少494.1亿美元。在口罩、防护服出口缩减近500亿美元的情况下,全年我国纺织品服装出口创出历史新高。

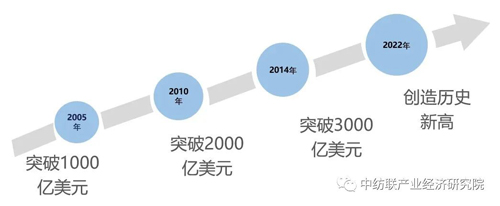

从历史角度看,若加上94章部分产品(含褥垫、睡袋及其他寝具),2021年纺织行业出口规模第三次站上3000亿美元台阶,并创造历史新高,行业出口额达到3346.3亿美元。纺织行业出口规模距离上一次创造历史记录的2014年已过去7年,2014年我国纺织品服装出口额达到3069.6亿美元,首次突破3000亿美元大关。2020年,新冠疫情给予了我国纺织行业充分展示完整产业体系稳定性和高效性的机会,行业再次开启了冲击历史高点的进程,在口罩、防护服等防疫物资带动下,纺织行业出口额达到3066.6亿美元,接近历史最高水平。2021年则最终突破2014年的高点纪录。

从季度数据看,一季度在上年低基数效应下,出口呈迅猛增长态势,增速达到43.8%;二、三季度由于基数上升以及防疫产品口罩、防护服出口回落,同比分别下降5.9%和3.4%;到四季度,在国际市场需求增加、节日促销的拉动下,纺织品服装出口快速增长,增速达到16.1%,带动全年出口超过预期。

数据来源:中国海关

从产业链角度看,全球疫情防控常态化后,我国纺织品服装出口中涉及防疫的口罩、无纺布、防护服等产品出口快速下降,全年分别下滑了75.9%、10.0%和80.1%;但疫情仍在持续,这些产品出口仍比疫情前有大幅增长,分别比2019年增长138.4%、42.2%和144.8%。

由于南亚和东南亚国家疫情形势严峻导致开工率降低,其自身产业链配套能力也随之下降,从我国进口纺织纱线和织物大量增长。2021年,我国出口纺织纱线138.3亿美元,出口纺织织物667.4亿美元,同比分别增长41.5%和34.4%,比重也较2020年分别提升1个和4.1个百分点。

2021年“宅经济”产品出口强劲,家用纺织产品出口快速增长,床上用品出口增长31.1%,地毯出口增长26.5%,窗帘出口增长28.1%。服装中家居的针织服装出口增长39.1%。

总体来看,随着防疫产品出口下滑,我国纺织品服装出口回归以服装、纺织面料、纺织纱线、家用纺织品等大类商品为主导增长贡献的格局。

2021年我国纺织产业链上主要商品出口表

数据来源:中国海关月报

此外,推高我国纺织行业出口额的因素还包括出口价格的上涨。2021年纺织行业产成品价格随大宗商品震荡上行,纱线、织物、制品和服装价格基本呈现上涨态势,如美国从我国进口纺织品服装价格同比提高0.6%,欧盟从我国进口服装价格同比提高2.6%。

服装出口超过1700亿美元,

针织服装出口增长迅猛,梭织服装价格增长较快

与2020年防疫物资拉动不同,2021年,纺织行业出口实现超预期增长,主要拉动力量来源于服装、纺织纱线和织物出口大幅增长,其中,服装的贡献作为显得尤为吸引眼球。2021年,随着外需恢复和部分订单回流等利好因素,服装出口额为1702.6亿美元,同比增长24.0%,比疫情前2019年净增188.9亿美元。

数据来源:中国海关

服装出口明显扩张得益于三个方面:一是发达国家服装消费需求显著增长。以美国为首的发达国家创造极为宽松的货币环境刺激经济恢复增长,推高服装消费意愿。二是服装出口替代效应明显。由于疫情防范措施有限、疫苗接种率较低,导致一些南亚、东南亚地区国家疫情形势严峻,越南、印度、孟加拉等国家的纺织服装工厂一度停工,部分家纺和服装产品订单回流至我国。三是部分新兴国家无法完成出口订单的同时,也较难满足自身的服装消费需求,自我国进口服装有所增长,2021年我国对东盟地区服装出口额占纺织品服装出口额的比重较疫情前共计提升2.7个百分点。

从各季度出口来看,上半年,由于国际市场需求复苏和2020年同期基数较小等原因,我国服装出口快速增长,一、二季度增幅分别为47.5%和34.9%。下半年,由于去年出口基数较高,三季度增速明显放缓,增幅为8.9%,四季度由于国外市场假日采购需求大涨的利好,增幅为20.5%。

从出口产品来看,针织服装出口增长迅猛,梭织服装价格增长较快。针织服装出口865.3亿美元,同比增长39.1%,出口单价同比增长9.2%。梭织服装出口702.2亿美元,同比增长12.8%,出口单价同比增长19.9%。由于防护服归类于梭织服装,全年出口下降80.1%,拉低了梭织服装出口增幅。

从出口市场看,我国服装出口传统三大市场美国、欧盟、日本仍占据前三的位置,2021年向这三大市场分别出口服装396.0亿美元、324.2亿美元和146.6亿美元,同比分别增长36.4%、21.5%和6.3%。在美国财政货币刺激计划带动下,美国服装零售连创历史新高,服装服饰商店全年销售额达3006亿美元,同比猛增47.3%,带动我国服装对美出口快速增长,在主要出口市场中增幅最高。

但从美国海关进口数据看,美国从全球进口服装都增长较快,我国市场占比却没有相应增加。据美国商务部纺织服装办公室数据,2021年我国占美服装进口市场24.0%,比2020年占比仅增长0.3个百分点。从日本海关进口数据看,2021年我国占日本服装进口市场55.9%,比2020年占比增加了1.8个百分点。

出口市场活跃,

发达国家对纺织终端消费需求增加,东盟市场占比回升

经过2020年疫情的冲击,各国纷纷出台应对疫情的政策,2021年各国进入疫情常态化运行。美国、欧盟等发达国家采购模式再度向“中国 越南 其他亚洲低成本国家”回归,2021年我国纺织品服装出口东盟占比回升。欧盟、日本市场在对防疫产品需求下降的情况下,拉动我国纺织品服装对其出口下滑。虽然美国市场对防疫产品需求也有下降,但对家纺、服装产品需求增长迅猛,稳占我国纺织品服装出口第一大市场地位。

数据来源:中国海关

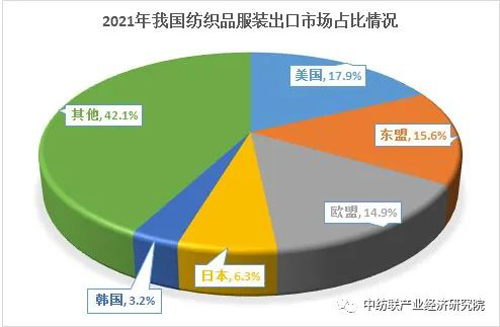

从2021年我国纺织品服装出口前五大市场看,分别为美国、东盟、欧盟、日本、韩国,我国向这五大市场出口纺织品服装金额分别为563.8亿美元、491.3亿美元、470.6亿美元、200.4亿美元、100.7亿美元;同比分别增长4.1%、25.0%、-10.9%、-7.2%、10.5%。

美国市场:在美国国内疫苗接种率提升、居民收入稳定增长、商品类消费支出比重增加等因素的共同作用下,美国市场对纺织终端消费保持较活跃的态势。2021年美国占我国纺织品服装出口市场的17.9%,其中23.3%的产业链终端产品(纺织制品和服装)都出口到美国。有396.0亿美元服装出口美国,还有150.8亿美元的纺织制品出口美国,分别占到服装和纺织制品出口市场的23.2%和23.3%。据美国商务部纺织服装办公室数据,2021年美国进口我国纺织品服装316.0亿美元,同比增长25.1%,占美国进口市场的27.7%,比2020年占比下降0.5个百分点。

东盟市场:在严厉的疫情防控措施有所放松下,东盟国家制造业开始恢复,对我国纺织产业链前道产品需求不断增加。2021年,我国化学纤维、纺织纱线、纺织织物出口第一大市场被东盟稳居,其中越南占据最大比重。2021年化学纤维出口东盟19.3亿美元,同比增长41.4%,占化纤出口市场的19.5%,其中出口越南就有10.0亿美元,同比增长36.1%。2021年纺织纱线出口东盟26.1亿美元,同比增长31.7%,占纺织纱线出口市场的18.9%,其中出口越南13.6亿美元,同比增长35.7%。2021年纺织织物出口东盟223.2亿美元,同比增长27.6%,占纺织织物出口市场的33.4%,其中出口越南104.5亿美元,同比增长26.3%。

欧盟和日本市场:随着疫情防控常态化后,欧盟和日本市场对防疫产品口罩、防护服需求下降;但疫情的反复让受到打击的服装等终端消费需求恢复缓慢。2021年,欧盟分别占据我国服装出口第二、纺织制品出口第三的位置,日本市场占据我国服装出口市场的第三位和纺织制品市场的第四位。全年服装出口欧盟324.2亿美元,同比增长21.5%;纺织制品出口欧盟97.8亿美元,同比下降56.7%,其中,床上用品出口欧盟增长31.1%。服装出口日本146.6亿美元,同比增长6.3%;纺织制品出口日本47.1亿美元,同比下降35.0%,其中,床上用品出口日本增长17.9%。据日本海关统计, 2021年日本进口我国纺织品服装21762亿日元(约合189.3亿美元),同比下降6.4%,占日本进口纺织品服装市场的56.7%,比2020年占比下降1.9个百分点。

东部重点省份带动作用凸显,

浙江、江苏、山东、福建增速超全国平均值,西部地区快速增长

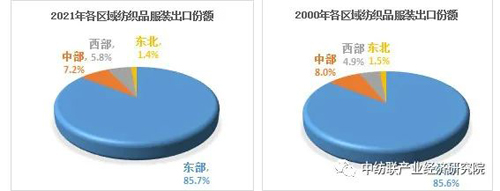

2021年,我国西部地区出口纺织品服装快速增长,东部地区重点省份带动作用凸显。具体看,西部地区全年出口纺织品服装182.6亿美元,同比增长28.4%,占我国纺织品服装出口市场的5.8%;东部地区出口2704.5亿美元,同比增长8.5%,占我国纺织品服装出口市场的85.7%;中部地区出口226.8亿美元,同比下降3.0%;东北三省出口43.0亿美元,同比增长1.6%。

数据来源:中国海关

从出口前五位省市看,浙江、江苏、山东、福建出口纺织品服装增速超过全国平均值,广东省出口负增长。2021年浙江、江苏、广东、山东、福建分别出口纺织品服装821.6亿美元、517.3亿美元、457.8亿美元、318.6亿美元和276.9亿美元,同比分别增长15.5%、11.3%、-6.8%、20.5%和29.0%。

虽然中西部地区纺织品服装出口占比较小,但全年有三省市增速超过100%。其中,四川、宁夏、青海2021年纺织品服装出口增长分别达到110.4%、386.0%和148.2%。 |

| 《纺织服装周刊》凯发k8官网下载客户端的版权及免责声明: 1、凡本网注明“来源:纺织服装周刊”的所有作品,凯发k8官网下载客户端的版权均属于纺织服装周刊,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用上述作品。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:纺织服装周刊”。违反上述声明者,本网将追究其相关法律责任。 2、如因作品内容、凯发k8官网下载客户端的版权和其它问题需要同本网联系的,请在30日内进行。有关作品凯发k8官网下载客户端的版权事宜请联系:010-85229892 |

| 相关文章 |

- 22-03-10·同比增长8.9 %!2022年1-2月全国纺织品服装出口502亿美元

- 22-01-27·一码走天下!2022中国纺织品服装贸易展览会(纽约)线上展会开幕

- 21-12-13·11月全国纺织品出口增长10%,服装出口增长23%

- 21-05-18·“设计趋势”赋能柯桥产业创新 2021/22aw纺织品纹样设计趋势发布

- 21-03-15·3月18日“可持续未来材料”项目即将强势发布

- 21-03-02·纺织品出口欧盟技术壁垒再提高,外贸企业如何应对?

- 21-01-18·2020年纺织品服装出口2912亿美元,接近历史最好水平

- 19-07-17·今年纺织品服装出口到底怎么样?上半年保持稳定,顺差贡献突出